A no ser que tengáis algunas nociones jurídicas, es probable que os resulte complicado entender una póliza de un Seguro de RC o de Accidentes.

En este post me centraré en el SRC, quedando pendiente el análisis del seguro de accidentes.

- ¿Qué es la responsabilidad civil? Art. 1.902 Código Civil:

“El que por acción u omisión causa daño a otro, interviniendo culpa o negligencia, deberá reparar los daños ocasionados”.

La primera conclusión: si la persona a la que se le atribuye el daño puede probar que empleó toda la diligencia posible para evitar el daño, eliminará el requisito exigido de haber actuado con culpa o negligencia (requisito imprescindible), por lo cual no se le considera responsable del daño y no nace la obligación de reparar los daños causados.

- ¿Qué es un seguro de responsabilidad civil?

Es un producto que consiste en trasladar el riesgo que genera la incertidumbre de no saber si en algún momento voy a provocar algún daño a otra persona (culposa o negligentemente) y cuánto me va a costar repararlo a cambio de un coste sí conocido, como es la prima del seguro.

- ¿Qué debo de tener en cuenta en un SRC de Guía de montaña?

Utilizaremos el ejemplo del SRC contratado/negociado por una asociación de guías para sus asociados donde, como se puede apreciar fácilmente, hay cambios significativos del año pasado a este en cuanto a las cantidades garantizadas:

2016

2017

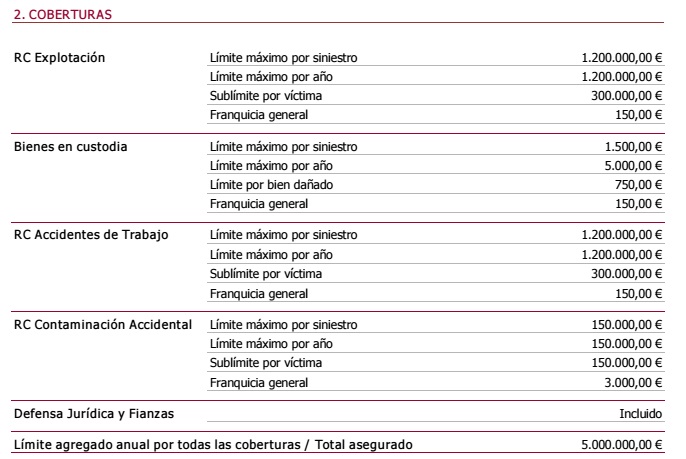

3.1.- RC Explotación: ¡Apartado más importante!!

La responsabilidad civil empresarial cubre las consecuencias económicas que, en el ámbito de la empresa, puedan derivarse de la imputación de responsabilidad civil como consecuencia de la realización de las actividades derivadas de la naturaleza del negocio.

Ello quiere decir que, en el desarrollo de mi actividad como guía, la aseguradora abonará hasta 5M€ por siniestro para reparar el daño que le hay podido ocasionar a otras personas. Pero existe el límite de 600.000 euros por víctima, por lo que a ninguna de las personas que yo dañe, mi seguro le entregará nunca más de 600.000 euros, aunque el daño ocasionado se haya valorado en una cantidad mayor. Po otro lado, si he comunicado varios siniestros en un año y resulta una cantidad a indemnizar a mis víctimas de más de 10 M€, la aseguradora tampoco se hará cargo de la misa, ya que ahí es donde ha quedado fijado el límite de la cobertura anual por RC Explotación.

3.2.- Objetos confiados:

Se trata de la garantía derivada de la manipulación o custodia de aquellos objetos de terceros depositados en el establecimiento asegurado. Es decir, si perdemos algún objeto de algún cliente que nos ha depositado a nosotros, esta póliza cubre hasta 1.500 € por siniestro con un máximo de 750 € por bien y de 5.000 € por año.

3.3.- Accidentes de trabajo:

En este caso se trata de indemnizar a los trabajadores del empresario cuando hayan sufrido un accidente de trabajo. La indemnización que se pueda obtener por parte de la Seguridad Social será complementaria de la que se derive por vía civil, con el objeto de que el daño quede completamente reparado (se piensa principalmente en el daño moral que no se contempla en las indemnizaciones de la Seguridad Social). Es condición imprescindible que los trabajadores estén dados de alta en la Seguridad Social. Las coberturas son iguales que en el caso de explotación, cuando causamos un daño a un 3º ajeno a la empresa, excepto en el sublímite por víctima, que en este caso se reduce a la mitad para los trabajadores.

3.4.- RC Contaminación Accidental:

Si provocamos un accidente medioambiental, nuestro seguro cubre hasta 150.000 euros por siniestro con una franquicia importante de 3.000 euros (hasta ahora era de tan solo de 150 €) lo que significa que si el daño no supera los 3.000 euros, siempre correrá de nuestro bolsillo su reparación.

Por último el total asegurado es un máximo de 10M€.

Añadir, por último, que en varias de nuestras regulaciones autonómicas, como en la catalana, la aragonesa o la asturiana, por poner algunos ejemplos, se exige, además de la obligación de contratar un seguro, un mínimo de coberturas garantizas. En el caso de Cataluña 150.253,03 euros por víctima y 601.012,10 euros por siniestro (D 56/2003 de 4 de febrero. Regula las actividades físico-deportivas en el medio natural), en el caso de Aragón 600.000 € por siniestro (D 55/2008, de 1 de abril, del Gobierno de Aragón, por el que se aprueba el Reglamento de las empresas de Turismo Activo) y en el caso de Asturias una cobertura mínima de 300.507 euros (D 111/2014, de 26 de Noviembre, de Turismo Activo).

Hola,

Muy interesante el análisis de este seguro de RC. Sin embargo, si este seguro solo cubre la responsabilidad civil del del guía de montaña autónomo que ha contratado dicho seguro, y no ha sus trabajadores asalariados (otros guías) , ¿para que sirve el RC de accidentes de trabajo?. Es decir, si este seguro está diseñado para que un guía autónomo trabaje de manera individual, sin tener asalariados bajo su cargo, ¿de que sirve tener el RC de accidentes de trabajo? ¿Puede el guía autónomo contratar a otro guía con este seguro, qudaría cubierta la RC del guía contratado?

Muy interesantes estos articulos.

Muchas gracias.

Muy buenas Ramón,

En relación a la primera pregunta, este seguro, aunque ciertamente diseñado para guías autónomos, Sí respondería por los daños sufridos por otros guías que el guía asegurado con esta póliza tuviera contratados laboralmente consecuencia de un accidente de trabajo; siempre y cuando se pudiera demostrar que ha habido una acción u omisión por parte del guía asegurado (empresario) que ha originado un daño al guía contratado (trabajador) y que existe una relación de causalidad entre ambos.

En relación a la siguiente cuestión, la respuesta es de nuevo Sí. Este seguro cubriría la RC del guía contratado (trabajador) por otro guía (empresario) bajo el paraguas de la culpa “in vigilando” o “in eligendo”. El fundamento de esta responsabilidad es la supuesta negligencia que ha cometido el empresario al organizar o supervisar el trabajo, al encomendarlo mal a un trabajador en particular, o simplemente al haber contratado a ese trabajador (ver art. 1903 Código Civil).

Resumiendo:

-Bajo la cobertura de RC Accidentes de trabajo, esta póliza cubriría la responsabilidad del guía autónomo (empresario), si como consecuencia de su culpa o negligencia, alguno de sus guías trabajadores (contratados laboralmente y dados de alta en la Seguridad Social) sufre algún accidente laboral.

-Bajo la cobertura de RC Explotación, dicha póliza cubre toda la responsabilidad civil que pudiera derivarse consecuencia de haber ocasionado daños a terceros, incluidos los supuestos en que el daño no lo ha provocado el guía asegurado (empresario) sino otros guías contratados laboralmente por él y dados de alta en la Seguridad Social

Esperamos haberte ayudado,

Muchas gracias por intervenir y un saludo!!

Hola buenas, mi pregunta es: ¿cuál es el mínimo legal a asegurar de RC por un guía de montaña autónomo?

Hola Pedro,

En principio no existe un mínimo de RC a asegurar de un modo general. Deberemos atender a la legislación de cada Comunidad Autónoma que regule el Turismo Activo, o la actividad a asegurar. Existen 3 casos: CCAA con legislación de TA y mínimo de RC a asegurar, CCAA con legislación de TA SIN mínimo de RC a asegurar y CCAA sin legislación de TA.

Aquí los datos de cada CCAA con legislación de TA y mínimo de RC a asegurar:

-Andalucía: 600.000€

-Aragón: mínimo de 600.000€ por siniestro, con una franquicia máxima de 600€.

-Asturias:cuantía mínima de 300.507€ y una franquicia máxima de 602€.

-Baleares: 600.000€ por siniestro y un máximo de 1.000€ por franquicia.

-Cantabria: 600.000€.

-Castilla-La Mancha: límites mínimos de 150.250 euros por víctima y de 601.000 euros por siniestro.

-Castilla y León: 600.000 € por siniestro y de 150.000 € por víctima.

-Cataluña: mínimo de 150.253,03 euros por víctima y 601.012,10 euros por siniestro.

-Comunidad Valenciana: 600.000 euros.

-Galicia: mínima de 390.657,86 €, excluyéndose cualquier tipo de franquicia. Esta póliza tendrá que cubrir daños personales (límite de 180.303,63€) y materiales (60.101,21€).

-La Rioja: 300.000€, pudiéndose establecer franquicias en la contratación de esta..

-Murcia: 600.000€ por siniestro, con franquicia máxima de 600€.

-Navarra: 600.000€ por siniestro, con franquicia máxima de 600€.

Esperamos que resuelva tus dudaa.

Muchas gracias por intervenir y un saludo!!

Buenas;

¿ Qué coste anual, aunque sea aproximadamente, suele tener contratar un seguro de responsabilidad civil para actividades de senderismo y montañismo básico ?.

Gracias y un saludo.

Hola Alfredo,

entre 150 y 200 euros sería un precio correcto para un RC de este tipo.

Saludos y gracias por la intervención 🙂

hola y lo primero muchas gracias por todo

Siguiendo este hilo, muchas veces voy a la montaña con amigos y algunas veces yo he organizado la salida.. parece que sería responsable de ellos si pasara algo?, por algo que se llama figura de guía benévolo.. no sé qué implicación tiene y no sé si esto pudiera implicarme la necesidad o idoneidad de contratar algún tipo de seguro de accidentes o de responsabilidad civil para mí y para el grupo.. siendo no profesional, claro..

entiendo que el seguro de responsabilidad civil me cubriría si alguno de ellos me denunciara, no? y que el de accidentes, nos ayudaría en temas rescates y asistencias médicas (aunque también siempre he pensado que la asistencia médica me la daría la seguridad social), por lo que al hilo de esto, si es otro amigo quien ha preparado la ruta y si me pasara algo, algo grave y tuvieran que rescatarme, al no tener ningún seguro yo personalmente y tampoco los demás ¿tendría que pagar yo el coste del rescate y de la atención médica en algún centro u hospital de la seguridad social? y si lo uno al primer punto ¿sería quien ha organizado a quien se le pasaría la factura? ¿o al no tratarse de deportistas profesionales ni competiciones ni nada reglado, está cubierto por la seguridad social?? (sería principalmente en madrid, pues habitualmente suelo salir por la sierra de guadarrama, pero también gredos, o pirineos )

finalmente, se me ocurre que también a veces voy con empresas , me gustaría saber si estos guías o empresas tienen obligación de asegurar a todos sus participantes/clientes con un seguro de accidentes (rescate y asistencia sanitaria), o de su propia responsabilidad civil por si yo denunciara, o es responsabilidad de cada uno de nosotros tener nuestro seguro por si acaso

La verdad que todo esto es muy complicado y no he encontrado información clara en ningún sitio

Muchas gracias

Hola Minerva, en general, si realizando la actividad ocurre algún daño material o personal, y si alguien lo solicita (que no es siempre así), habría que depurar responsabilidades. En el caso de un grupo de amigos, puede haber dos supuestos, que haya alguno de ellos que dirige o lidera la actividad (por experiencia, conocimientos, o porque así lo ha decidido el propio interesado con el grupo) o que no, en cuyo caso la responsabilidad es de cada uno. Como en cualquier situación, da igual si es montaña o no, quien dirige algo, siempre tendrá más responsabilidad que el resto. No quiere decir que toda, puede ser parte, pero tiene más probabilidad de que algo de responsabilidad recaiga sobre él/ella.

¿Si es recomendable contratar un seguro para cuando actúas de guía benévolo? Éso lo has de valorar tú en función de la probabilidad que creas que hay de que con vuestras salidas ocurra un daño, que puedas ser tú responsable (que se derive de tu toma de decisiones) y de que la persona afectada del grupo te reclame una indemnización. Un seguro de RC para guías no cuesta más de 200 euros al año, por darte una aproximación económica del precio de este producto en el mercado. Si estáis federados, ya tenéis seguro de accidentes y de RC individual, lo cual sí que es recomendable si sois asiduos a la montaña.

La asistencia sanitaria no la pagarías, para eso está la Seguridad Social. Los rescates tammpoco (salvo contadísimas excepciones). Si estás federada, entra en la licencia en caso de que Guardia Civil, Bomberos o el cuerpo encargado en cada Comunidad Autónoma te lo reclamara. Esto ocurre en supuestos muy específicos y en comunidades autónomas concretas.

Las empresas de turismo activo tienen obligación de tener seguros de accidentes y de RC salvo en 3 comunidades autónomas, con la mala suerte de que una de ellas es Madrid, por lo que es opcional para ellas. Te recomiendo que lo preguntes antes de contratar a un guía.

Si dudas sobre algún caso concreto o quieres ampliar la información, quedamos a tu disposición en el 688 940 210 o en info@a2consultoriaoutdoor.es

hola y muchas gracias

¿esto valdría para personas particulares que salen con sus amigos, pero que como les gusta mucho la montaña, preparan rutas, y son más o menos quienes guían a sus amigos? yo hago muchas veces esto…

muchas gracias

Hola a todos….estoy leyendo los comentarios y me parecen muy interesantes. Tengo una duda y estaria muy agradecido si me la pudieran resolver.

Una compañera guía de Turismo se dirigía hacia el puerto para hacer una excursión con turistas de un crucero. Para entrar al recinto portuario tuvo que pasar una barra automática que al pasar justo debajo le cayó encima de la cabeza tirandola al suelo. El sensor no funcionó. Ella tuvo que ir al medico y le mandaron hacer rehabilitación. Presentó una demanda a la Autoridad Portuaria por los daños causados debido al mal funcionamiento de la barra automática. La respuesta que le dieron era que debia aportar un seguro de responsabilidad civil, sino ellos no se hacían responsables de lo ocurrido….esto es asi ??? No tienen responsabilidad si no se aporta el SRC ??? Un guia de turismo está obligado a tener u SRC ? Me refiero no a un guia de montaña, sino a uno q hace excursiones en bus o a pie por la ciudad.

Muchas GRACIAS

Un post muy interesante. Muchas gracias por la información. Reciba un cordial saludo.

Muchas gracias Ainara!

Saludos 🙂