Empezábamos el post anterior sobre el Seguro de Responsabilidad Civil con la siguiente entradilla:

«En este post me centraré en el SRC, quedando pendiente el análisis del seguro de accidentes». De esto hace casi 2 años. Pero dicen que nunca es tarde si la dicha es buena. Y la dicha es buena, así que allá vamos.

(Este es el link del otro post sobre el SRC, por si a alguien le interesa: http://a2consultoriaoutdoor.es/el-seguro-de-responsabilidad-civil-src-para-guias-de-montana)

Trataré de ir respondiendo a las preguntas que nos encontramos con más frecuencia:

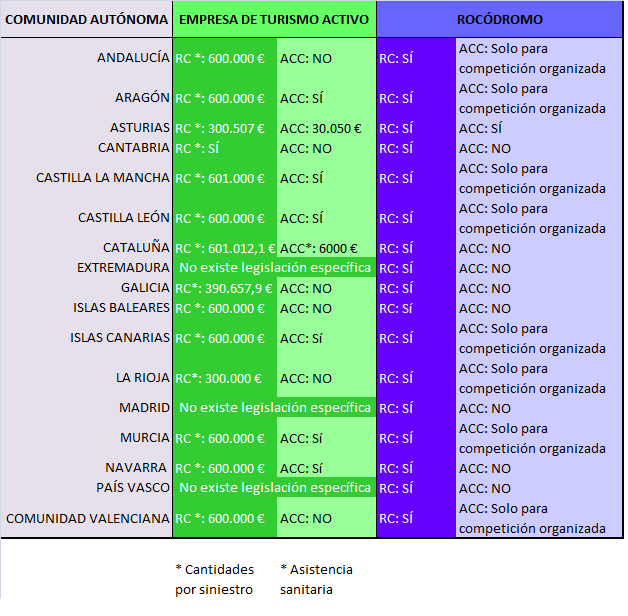

1.- ¿Es obligatorio para Empresas de Turismo Activo? ¿Y para rocódromos?

Hemos elaborado esta tabla, en la que también informamos sobre el SRC, y en la que desglosamos por Comunidades Autónomas las exigencias formales respecto a este tipo de seguros (s.e.u.o., se admiten correcciones si alguien detecta algún error):

En los casos en que no es obligatorio, su contratación es siempre opcional para cualquier ETA o sala de escalada, y ello supondrá un plus de calidad, un servicio extra que la empresa aporta a sus clientes. En caso de contratarlo por iniciativa propia y no por obligación legal recomendamos reivindicarlo y comunicarlo activamente a los usuarios, pues es un indicador de calidad de los servicios prestados.

2.- ¿ En qué consiste?

El sentido de este producto es restaurar al cliente que se haya podido lesionar practicando la actividad que vendemos, a su situación anterior, previa al accidente. Es decir, reparar cualquier alteración de la integridad física del cliente provocada por la práctica de la actividad que comercializamos. En el peor de los casos, muerte o invalidez permanente, resarcir además con una indemnización.

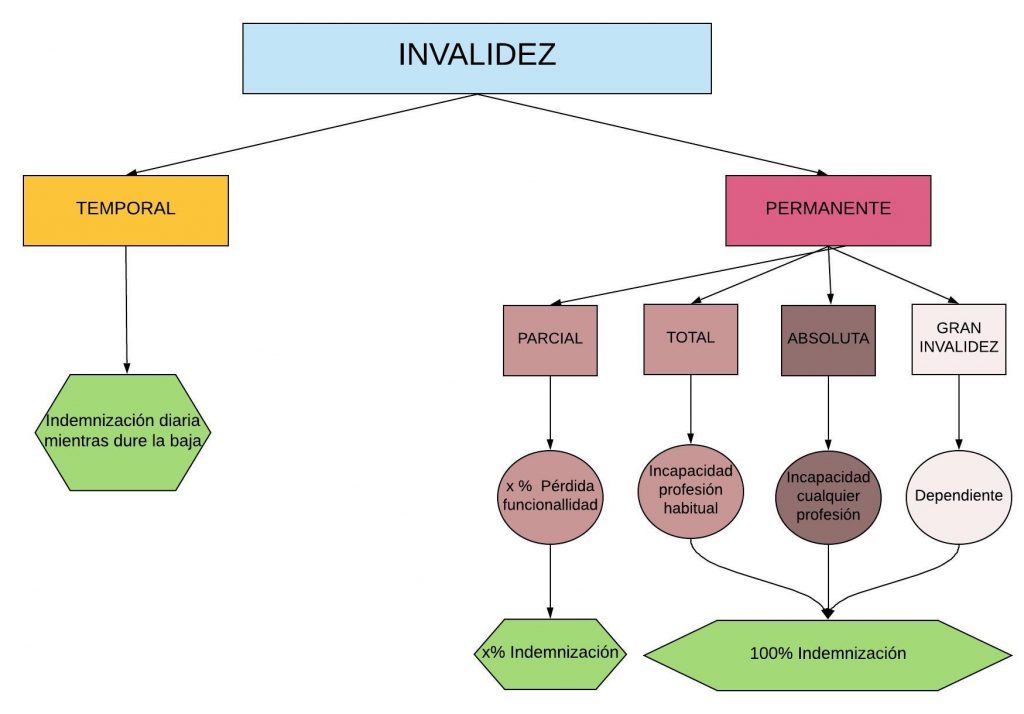

Se entiende por Accidente la lesión corporal que deriva directamente de una causa violenta súbita, externa y ajena a la intencionalidad del Asegurado, que produzca Invalidez Permanente, muerte, o cualquier otra situación para la que la póliza garantice una prestación.

Las situaciones por las que este tipo de pólizas garantizan una prestación son:

- Gastos de Asistencia sanitaria: gastos médico-farmacéuticos, hospitalarios, ambulancia y rehabilitación. Normalmente incluyen indemnización diaria en caso de ingreso hospitalario. Los gastos de rescate en actividades de montaña suelen estar incluidos, normalmente con un límite. Cada póliza presenta esta información de forma más o menos desagregada y con más o menos condiciones, pero en general se trata de los gastos necesarios para garantizar una completa recuperación de la persona accidentada.

- Invalidez: Tendrá tal carácter la pérdida anatómica o impotencia funcional de miembros y órganos que sean consecuencia de lesiones corporales (ver esquema).

- Muerte

Fuente: Elaboración propia

3.- ¿Quiénes son los beneficiarios?

Excepto en caso de muerte, el propio accidentado. En caso de muerte, y por este orden (si no existe designación expresa) cónyuge/pareja de hecho, hijos, padres y herederos legales.

4.- ¿Cuáles son los precios aproximados actualmente?

El precio de un seguro de accidentes para un roco o una ETA está directamente relacionado con dos factores: las coberturas y el número de participantes diarios de la actividad.

Para un Guía de montaña, el precio puede rondar los 200 euros (entre 150-250 euros dependiendo de si es una póliza individual, de si es un certificado individual de una póliza colectiva contratada por una asociación), de las coberturas territoriales (España, Europa, Mundo) etc.

Para un roco, estará directamente relacionado con el número de usuarios que asegura por día. Muchos rocos, aseguran el número de participantes diarios que tienen por clases dirigidas, con la intención de cubrir solo los accidentes que se produzcan sobre estos usuarios. Los precios pueden oscilar desde 250 euros para cubrir a 30 usuarios/día hasta unos 750 euros para coberturas de 120 usuarios/día (son datos reales, pero que presentamos aquí con una intención meramente ilustrativa, pues todo depende de lo que se negocie de forma particular con la compañía, de la compañía en sí misma, de si hay por medio una correduría etc.).

La decisión de a qué clientes asegurar formará parte de la estrategia y valores del roco, pues establecer distinciones acerca de usuarios «por libre» y usuarios «dirigidos» puede ser difícil de explicar, cuando ambos están practicando deporte dentro de la misma instalación deportiva, y como consecuencia de esta circunstancia, se han lesionado.

El concepto técnico que utilizan las aseguradoras es el de Grupo Asegurable o asegurado que se define como conjunto de personas físicas delimitadas por alguna característica común distinta al propósito de asegurarse y que cumplan cada una de las condiciones para poder ser Asegurados.

5.- ¿Qué ocurre si además de lesionarme se detecta que ha habido una negligencia por parte de la ETA o del roco? ¿Cómo operan los dos seguros, el de Accidentes y el de RC?

Al tratarse de seguros de distinta naturaleza, ya que el de Accidentes es un seguro de personas donde el derecho del perjudicado a ser indemnizado deriva de la simple concurrencia del hecho objetivo del accidente y el de RC es un seguro de daños cuya indemnización depende de la existencia de una negligencia en la actuación del asegurado, ambas indemnizaciones serían compatibles.

Si como Empresa de Turismo Activo o Rocódromo queréis ampliar o mejorar vuestra política en relación al aseguramiento de vuestros clientes, o como usuario de cualquier a de estos servicios has tenido algún accidente y te gustaría conocer mejor tus derechos para conseguir una reparación total de tu lesión y los perjuicios que esta te haya causado, no dudéis en contactar con nosotros.

Buenas tardes:

Regentamos un rocødromo enl a comunidad de Madrid.

Tenemos dudas respecto a si es, o no obligatorio el seguro de accidente para casos de usuarios que sufran cualquier lesión mientras permanecen en las instalaciones del rocødromo.

Y por otra parte, también si se tratase de actividades de escalada en el exterior.

Tambien agradeceríamos mucho si nos facilitaseis donde conseguir normativa aplicable en la Comunidad de Madrid, referente a estos deportes. En muchos casos actuamos un poco usando el sentido común, pero sin ninguna seguridad.

Gracias

Sergio

Buenas tardes Sergio,

gracias por comentar, te contesto por email.

Un saludo 🙂

Buenas tardes, he tenido un accidente en un curso en un rocódromo en Madrid y me he roto tres huesos del tobillo, me operan en la seguridad social, pero voy a quedar semi impedida unos meses y quizá no pueda trabajar ( soy autónoma) usted sabría decirme si puedo solicitar ayuda diaria para mi vida impedida e indemnización?

Muchas gracias

Buenas Nuria,

este tipo de consultas sobre casos concretos mejor comentarnos por teléfono en el 688 94 02 10 o directamente a nuestra abogada a ggonzalez@a2consultoriaoutdoor.es.

Gracias por comentar,

saludos! 🙂